Tiananmen i Beijing. Arkivbilde.

Kina kan reinvestere i gruveindustrien for å sikre ressursbasen i verden etter covid-19, ifølge en ny rapport fraFitch-løsninger.

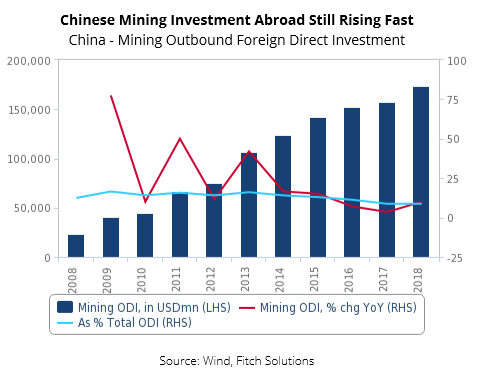

![]() Pandemien kastet lys over svakheter i forsyningskjeden generelt og den internasjonale avhengigheten av strategiske produkter. Problemstillingen er enda mer kritisk i Kina, hvor metallindustrien i stor grad er avhengig av import av malm.

Pandemien kastet lys over svakheter i forsyningskjeden generelt og den internasjonale avhengigheten av strategiske produkter. Problemstillingen er enda mer kritisk i Kina, hvor metallindustrien i stor grad er avhengig av import av malm.

Fitchsier at Kina kan revidere sin 13. femårsplan fra 2016, som implementerte en strategi for å konsolidere sine primære næringer, inkludert gruvedrift og å bevege seg oppover i verdikjeden mot smelting av metaller.

I slutten av mai etterlyste Kinas stålforening og store stålprodusenter en økning i innenlandsk jernmalmproduksjon, samt større investeringer i leting i utlandet for å sikre forsyninger.

«Etter covid-19 tror vi at Kina kan reinvestere i gruveindustrien for å sikre ressursbasen. Regjeringen kan enten øke leting og utvikling av mineraler, eller investere i teknologi for å muliggjøre lønnsom mineralproduksjon fra tidligere ulønnsom, mineralisert stein», sa analyseselskapet.

KINAS STÅL

FORENING OG HOVED

STÅLPRODUKTER HAR

KREVES OM EN ØKING

I INNLANDSK JERNMALM

PRODUKSJON

«Etter hvert som ressurssikkerhet blir et presserende behov, forventer vi at gruveinvesteringer under Kinas Belt and Road Initiative (BRI) vil akselerere de kommende fem årene.»Fitchsier.

Kinas strukturelle underskudd på viktige mineraler som jernmalm, kobber og uran vil opprettholde den lenge holdte strategien om å sikre direkte tilgang til gruver i utviklingsland.Fitchlegger til.

Spesielt forventer analyseselskapet at investeringsattraktiviteten i Afrika sør for Sahara (SSA) for kinesiske firmaer vil øke etter hvert som de diplomatiske forbindelsene mellom Kina og utviklede markeder forverres.

«Det vil være spesielt attraktivt å diversifisere seg bort fra Australia, gitt at landet sto for rundt 40 % av Kinas totale gruveimport i 2019. Investeringer i SSA-markeder som Den demokratiske republikken Kongo (kobber), Zambia (kobber), Guinea (jernmalm), Sør-Afrika (kull) og Ghana (bauksitt) vil være én vei Kina kan bruke for å redusere denne avhengigheten.»

Innenlandsk teknologi

Selv om Kina er den største globale produsenten av primære metaller, må landet fortsatt importere mesteparten av de høyere verdifulle sekundærmetallene som brukes i bil- og romfartsindustrien.

«Ettersom vi forventer at Kinas forhold til Vesten vil forverres, vil landet møte et økende behov for å sikre sitt teknologiske grunnlag ved å finansiere mer forskning og utvikling innenlands.»

FitchAnalytikere mener at kinesiske utenlandsinvesteringer nå vil møte økende restriksjoner fra reguleringsorganer globalt, spesielt på sensitive områder som involverer teknologi og ressurser.

«I årene som kommer vil både statseide foretak og privateide firmaer i Kina fortsette å forsøke å investere i utenlandske markeder for nedstrøms metallinvesteringsmuligheter, men vi forventer å se en samtidig økning i teknologiske investeringer innenlands ettersom førstnevnte blir vanskeligere.»

Svakere økonomiske utsikter i årene som kommer vil imidlertid gi utfordringer for Kinas investeringer,Fitchkonkluderer.

Publisert: 17. desember 2020